Gérez efficacement votre cycle de paie aux côtés de votre expert-comptable

Gérez efficacement votre cycle de paie aux côtés de votre expert-comptable

À quoi sert la taxe d’apprentissage ?

Cette taxe participe au financement des dépenses nécessaires au développement de l’apprentissage mais également de l’enseignement technologique et professionnel.

Parallèlement, la Contribution Supplémentaire à l’Apprentissage (CSA) vient compléter cette taxe, ciblant les entreprises d’au moins 250 salariés, redevables de la taxe d’apprentissage, mais employant moins de 5% d’alternants, y compris ceux en VIE (Volontariat International en Entreprise) ou bénéficiant d’une CIFRE (Convention Industrielle de Formation par la Recherche).

Éligibilité et Exonération de la Taxe d’Apprentissage

La majorité des employeurs sont concernés par la taxe d’apprentissage. En effet, elle est due par toute entreprise soumise à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS) et ce, quel que soit son statut.

Toutefois, le législateur a également prévu des dispositifs d’exonération pour encourager l’emploi d’apprentis et alléger les charges fiscales sur les petites structures. Ainsi, les entreprises qui intègrent des apprentis et dont la base d’imposition ne dépasse pas 6 fois le montant du SMIC annuel (127 220,82 pour 2024) bénéficient d’une exonération totale de cette taxe.

En outre, les Sociétés Civiles de Moyens (SCM), structures juridiques souvent utilisées par les professionnels pour partager des moyens d’exploitation sans pour autant créer une société commerciale, sont également exemptées de cette taxe.

La contribution supplémentaire à l’apprentissage (CSA) concerne quant à elle les entreprises :

- D’au moins 250 salariés ;

- Redevables de la taxe d’apprentissage ;

- Employant moins de 5% d’alternants, de jeunes accomplissant un volontariat international en entreprise (VIE) ou bénéficiant d’une convention industrielle de formation par la recherche (CIFRE).

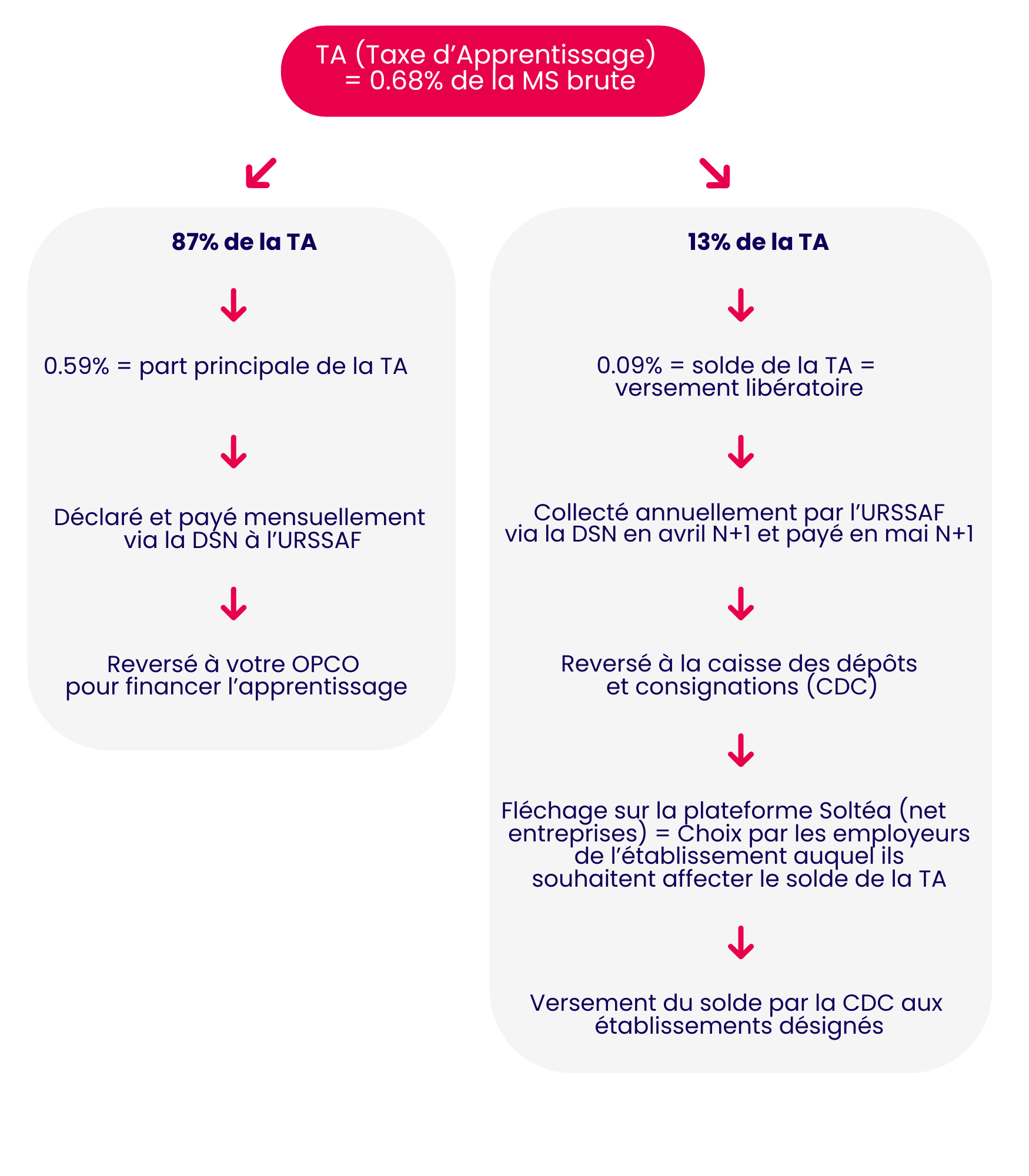

Comment se calcule la taxe d’apprentissage ?

La base de calcul de la taxe d’apprentissage (et de la CSA) est la même que celle retenue pour le calcul des cotisations de sécurité sociale. Elle se base donc sur la masse salariale de l’année précédente, à savoir le montant total des rémunérations brutes versées aux salariés.

Son taux est fixé à 0,68% de la masse salariale (0,44% en alsace-moselle). Notez que le taux de la CSA varie quant à lui en fonction du pourcentage d’alternant par rapport à l’effectif total.

Faut-il effectuer une déclaration pour la taxe d’apprentissage ?

Depuis le 01/01/2022, la taxe d’apprentissage est déclaré en DSN et collecté par l’URSSAF :

- 59% de la TA est déclaré et payé mensuellement

- 09% de la TA est déclaré en avril N+1 et payé en mai N+1.

Quand et à qui verser la taxe d’apprentissage ?

Notez que vous pouvez bénéficier d’exonérations en réalisant des versements ou des dépenses déductibles (frais de stage, embauches de plus de 5% d’alternants). Une fois déduites, vous pouvez effectuer votre paiement par virement, chèque ou espèce (300€ maximum).

Les formalités liées à la taxe d’apprentissage peuvent demander de respecter un certain formalisme. Pour que vous puissiez rester concentré sur l’essentiel, nous prenons en charge pour vous l’établissement de vos déclarations de taxes assises sur les salaires.

Aucun commentaire sur cet article.